「正しい家計管理」を読んでから家計簿を作ることが必要だと思い、家計簿をつけてどんなモノに支出をしているかを把握できるようになりましたが、家計簿をつける面倒な作業は続ける必要がありました。

そこで面倒くさがりやでも、家計簿をつけることなく、支出を管理できる方法がないかと調べてみた結果、できそうなことがありました。

デビットカードの利用

デビッドカードを利用する方法です。

クレジットカードでは限度額があるものの、お金を使ったタイミングと引き落としまでに期間があり、あまりお金を使ったという実感がわかないことがありました。

そこで、楽天銀行のデビッドカードを使うことにしました。

デビットカードであれば、使うと同時に口座のからすぐに引き落としがかかること、使った分だけ楽天ポイントが付くこと(これによりクレジットカードを利用した時のポイントの替わりとなります)

このようなメリットがあることが分かったので、デビッドカードを使うことにしました。

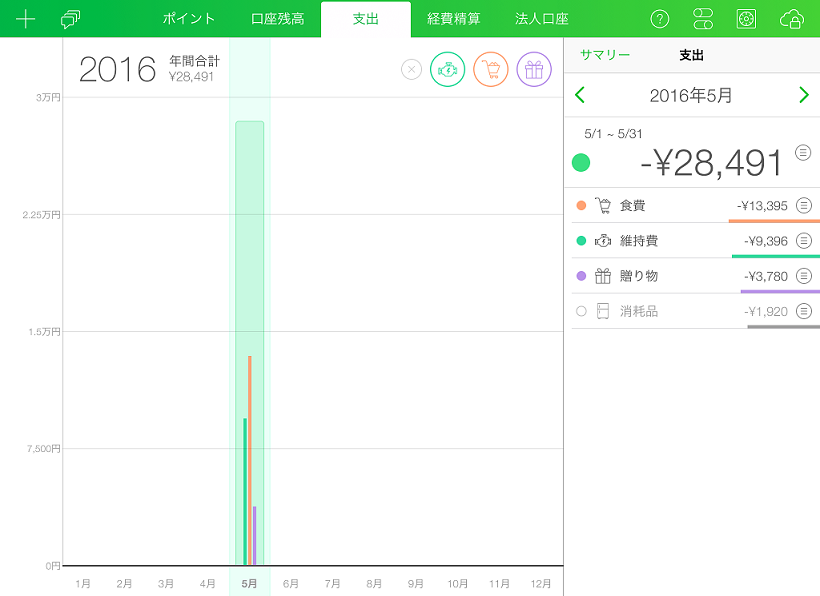

そして、さらに、家計簿アプリとこの楽天銀行の口座を連携することで、自動的に家計簿がつけられることが分かりました。

デビッドカードを使うと、口座からすぐに引き落とし、その引き落としから家計簿の自動作成と、ここまでが自動化できます。

また、使った店舗から家計簿の分類も判断し、食費や日用品などの分類の集計も自動的にできてしまいます。

デメリットは?

デメリットを挙げるとすると以下のようになります。

自動化できるメリットはありますが、デメリットももちろんあります。

楽天銀行への入金は三万円以上でないと手数料がかかります。

デビッドカードは、JCBのみ。

家計簿アプリはMoneytree

今回利用したアプリは、家計簿アプリのMoneytree(マネーツリー)を利用しています。

もちろん、他の家計簿アプリでも連携は可能です。ZaimやMoneyfowardなど。

最後に

思った以上に、自動的に家計簿がつけられるということは便利なことだと思いました。

なるべく、デビッドカードが利用できるところでは、デビッドカードを利用して、支出の把握していくことで、メリハリのついたお金の使い方をしていければ、さらに、今後の支出の予測までできるかもしれないと感じました。

⇒ 「正しい家計管理」(林あつむ著)で実践 我が家の家計管理

⇒ ソニー銀行のデビットカードを使ってのメリット・デメリットのまとめ!

⇒ ステップワゴンでおとなの自動車保険などの通販型を比較して分かった各社の特徴!

<PR>

![]()