会社が導入した確定拠出年金(401K)を運用して、気がつくと10年以上経っています。

この10年間で分かったことが3つあります。

・運用していることを意識することがほとんどないこと

・投資信託を利用したほうが資産を増やせる

・回りの人たちに聞いても投資信託を利用している人は少数

企業型確定拠出年金(401K)を利用

会社の年金制度は、退職一時金と企業版確定拠出年金(401K)の2本立てです。

退職時の自分の等級による一時金と、自分で企業型確定拠出年金(401K)を運用した結果(自己責任)による金額となっています。

2005年から企業型確定拠出年金(401K)の運用が始まり10年以上経ちました。

現時点では、プラスがでていますが、この先はまだまだ長いので現時点での状況はあまり参考にならないかと思います。

企業型確定拠出年金(401K)の拠出額は、等級によって決められており、毎月、会社から拠出されています。

マッチング拠出

以前は、会社からの拠出のみでしたが、現在はマッチング拠出が利用できるので、希望者は利用しています。

マッチング拠出とは、会社からの拠出にプラスして自分のお給料から拠出できる制度です。

なお、会社がこのマッチング拠出の制度の導入を決めないと利用できないのがネックです。

また、自分が拠出できる金額ですが、いくらでも拠出できるというわけでもないので注意が必要です。

会社から拠出されている金額を越えての拠出はできません。

また、会社からの拠出と自分の拠出の合計額が、上限額を越えての拠出もできません。

なお、マッチング拠出のメリットは会社からの拠出にプラスして金額が上乗せできるだけではありません。

控除の額が増やせることです。

ただし、この控除が増やせるという部分には注意が必要です。

いろいろと調べると、「控除が増やせる」と記載されていることが多々あるかと思いますが、実際に控除が増えるかとそうではない場合もあります。

特に住宅ローン減税を利用されている場合であれば、所得税の額が元々少ないこともあるため、控除が大きく増えるわけではありません。

また、マッチング拠出で拠出する金額を増やすのか?それともマッチング拠出分を貯めて住宅ローンの繰り上げ返済に充てるのか?という考えもあります。

ここら辺の試算をしてみないと、何とも言えない部分もあるので一概に「控除が増やせる」という説明が正しくはなさそうです。

なお、今後、会社からの拠出額が増えること、住宅ローン控除での控除期間が終了した場合は、マッチング拠出での控除も効果が得られると思いますが、現時点の自分の状況に当てはめると、そこまでのメリットがあるとは思っていません。

現時点での状況

10年以上運用していて今の状況は以下のとおりです。2017年3月31日時点での状況です。

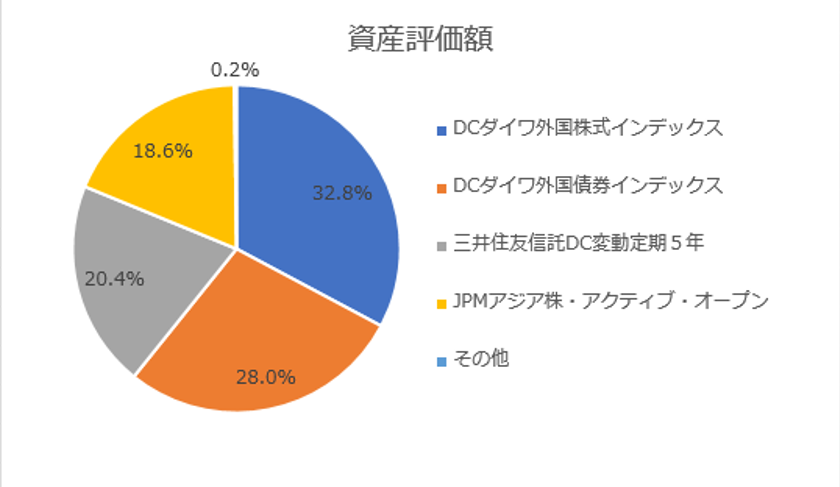

資産評価額

| 金額 | |

| 資産評価額 | 481,837円 |

| 拠出金累計 会社の掛金累計 個人の掛金累計 |

378,100円 |

毎月積み立てている運用商品

毎月、積立てている商品は以下のとおりです。

| 商品名 | 運用割合 |

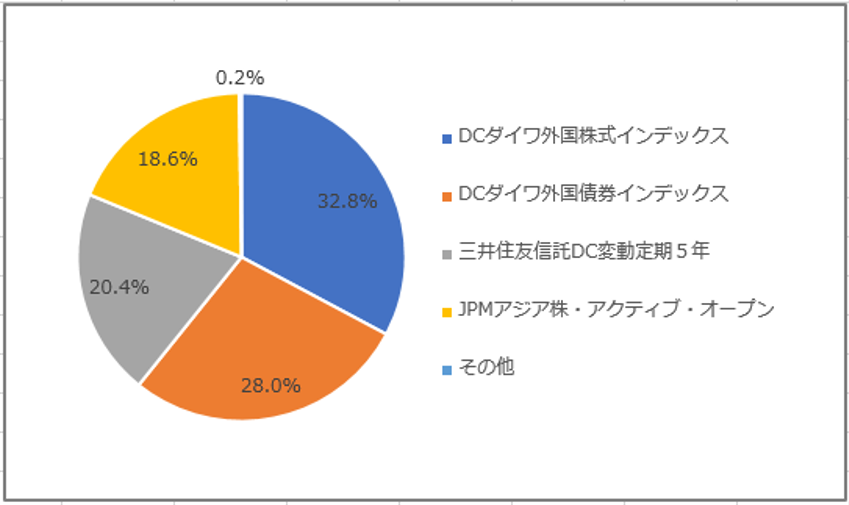

| DCダイワ外国株式インデックス | 40% |

| DCダイワ外国債券インデックス | 40% |

| JPMアジア株・アクティブ・オープン | 40% |

資産評価額における各商品の保有比率

新入社員が企業型確定拠出年金(401K)を利用する場合の考え方

新入社員として企業型確定拠出年金(401K)を利用する場合の個人的な意見も記載しておきます。

まずは、投資の機会ができたと思っていただきたいと思います。

そこで、運用する商品の中にひとつでも投資信託を選択してもらいたいと思います。

できれば、日経平均株価もしくは、トピックス(TOPIX )に連動するものを選んでいただければと思います。

もし、運用する商品の中に、日経平均株価またはトピックス(TOPIX)の両方ともあるのであれば、より多くの株価をフォローしているトピックス(TOPIX )を選択していただければと思います。

なお、私自身が企業型確定拠出年金(401K)で運用している商品の中に日経平均株価またはトピックス(TOPIX)に連動している商品はありませんが、企業型確定拠出年金(401K)としてではなく、個人的に運用している商品の中で運用しているためです。

最初が肝心

この10年間、企業型確定拠出年金(401K)を運用してきましたが、振り返るとあまり、運用しているという意識がありませんでした。

自分が運用していると思い出すのは、年に2回ほど送られてくる報告書を見るときぐらいでした。

そこで、全体的に見てプラスになっているのか?マイナスになっているのか?ぐらいです。

このように、運用していることをほとんど意識することがないので、おそらく、最初に決めた商品のまま、しばらくは運用することになるかと思います。

そこで、全ての商品が元本保証されている商品だと、積み立てた金額からほとんど変化がないです。

しかし、そこに日経平均株価または、トピックス(TOPIX )に連動するような投資信託で運用していた場合は、多少の変化があるかと思います。

変化に気が付くこと

資産評価額には変化があるということに気が付いていただきたいと思います。

プラスの場合もあれば、マイナスの場合も考えられます。

また、自分の資産額がどのように変化したのか?ということも合わせて調べて欲しいと思います。

企業型確定拠出年金(401K)を利用している場合、Webサイトで自分の資産額が確認できるようになっているので、そのサイトでどのような変化があったのか?確認してください。

確認すると、今はプラスだが、マイナスだったこと、またはその逆で、今はマイナスだが、プラスだったこと、ずっとマイナスで一回もプラスになっていない場合などの状況があるかと思います。

なお、ずっとマイナスという場合でも、マイナスになっている額は1万円ぐらいを想定しています。

毎月1000円、3年間株価が下がり続けている場合で、3年前と比べると株価が30%ほど下がっていることを想定しています。

このように、3年間で1万円マイナスになることも考えられるので(これ以上のマイナスになる場合も理論的には考えられますが。。)、マイナスになるのが嫌だということであれば、もっと値動きの少ない日本の債券などの商品でも良いかと思います。

このように、購入してから価格に変化がある商品があること、実際に投資をして、自分ごととして経験する機会を作って行くこととして取り組んでいただければと思います。

参考になる本

最後に投資に関する本で私が読んだ本をいくつか紹介いたします。

| 難しいことはわかりませんが、お金の増やし方を教えてください! | ||||

|

| 貧乏人のデイトレ 金持ちのインベストメント―ノーベル賞学者とスイス人富豪に学ぶ智恵 | ||||

|

| はじめての人のための3000円投資生活 | ||||

|

⇒ ソニー銀行のデビットカードを使ってのメリット・デメリットのまとめ!

⇒ ステップワゴンでおとなの自動車保険などの通販型を比較して分かった各社の特徴!